中国餐饮,想说爱你不容易

中国的餐饮行业在过去的20年间保持了20%以上的年均增速,并于2012年达到了惊人的2.3万亿的市场规模。行业的巨大和快速的成长吸引了大量的投资人,如鼎辉投资俏江南,兰馨亚洲投资唐宫中国,麦顿投资小南国等。

然而近年来餐饮企业给投资人带来的惊吓要超过惊喜:企业的上市路途受阻,上市企业表现不尽人意,退市,利润率走低,现金管理不规范等等问题让各路投资人头疼。其中最让投资人皱眉的就是如何处理快速扩张和企业管理之间的平衡:由于中国的幅员辽阔、各地消费习惯迥异、管理半径的限制、以及当地人脉的不足,使得餐饮企业往往需要依赖加盟的形式实现快速扩张;然而加盟模式带来的管理困难加上餐饮的非标准化产品和服务却不断使希望快速成长的企业和投资人伤脑经。因此,在如此庞大且快速成长的市场中寻找到好的投资项目并非易事。

第三只眼拆分餐饮产业投资地图

不同于向电商快速迁移的零售业,餐饮业对实体地址仍是高度依赖的。好的选址对餐饮业固然十分重要,然而商业地产对于餐饮企业同时也是恶魔:一般传统餐饮企业的租金已占收入的30-50%。可怕的是目测短期还没有什么力量可以阻碍中国的商业地产租金的上涨势头,加上人工成本的不断提高,餐饮业仅有的利润正在一点点的被蚕食。

然而同时,随着城市化的进城,中产阶级、尤其是白领这一人群的数目在快速增加。75-85年出生的一代逐渐成为了社会的消费主力军,这代人也是中国近代历史上第一批没有经历过饥饿感的一代,消费习惯相比父辈与西方更为类似:他们对品牌、个性、生活方式有着更高的追求,对消费的观念也已经从功能性消费转向了体验式消费。看到了这一点的商业地产开发商们正在全国各地跑马圈地式的建造购物中心(购物中心相比传统的百货要更注重体验式消费)。预计到2015年全国的购物中心数目将会超过4000家,这也给连锁餐饮企业带来的难得的快速扩展的机会,也带来了对于选址更高的要求——遍地开花的购物中心意味着今后的产能过剩和竞争加剧,因此选址的风险更高。如何把握住机会和对应的选址与成本上升的风险是所有餐饮企业和投资人需要仔细考量的问题。

因此如何把握住成长机会,控制成本上升的压力和风险,如何处理好加盟和管理之间的平衡点,是诸多餐饮领域投资人关注的重点。

世铭投资零售餐饮拆分方法

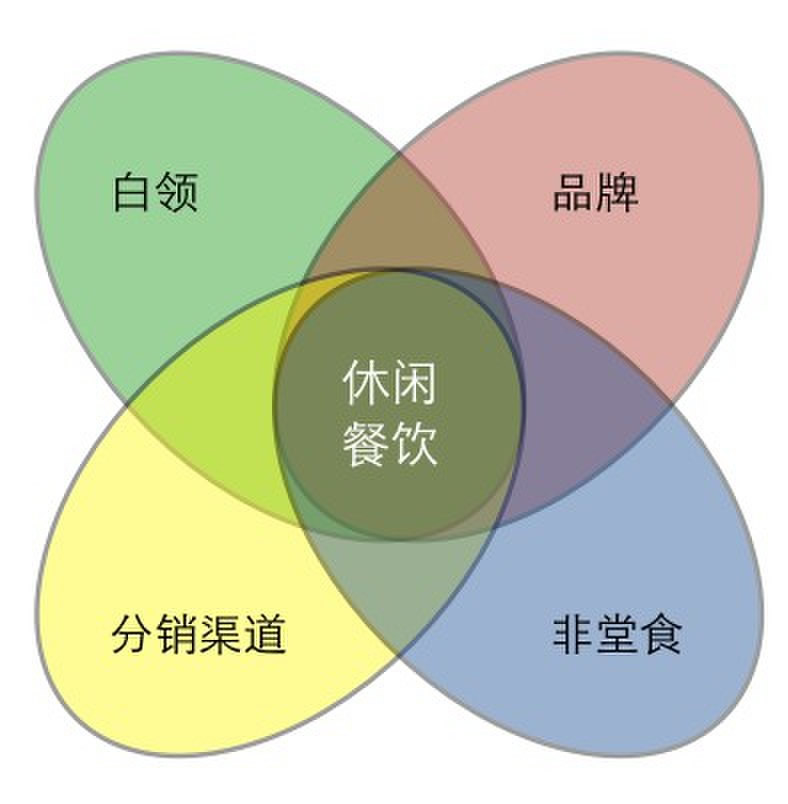

在经过了对各类餐饮企业的接触和考察之后,我们将餐饮业按租金压力和运营的复杂程度分为正餐类、快餐类和休闲餐饮类,同时考虑到消费人群的特性,我们认为对场地要求较小的、非堂食的、针对年轻白领的品牌类休闲食品是在国内的餐饮行业中最值得关注的细分领域(图1、图2)。

图1: 世铭餐饮行业投资地图

图2: 世铭餐饮行业投资标准:

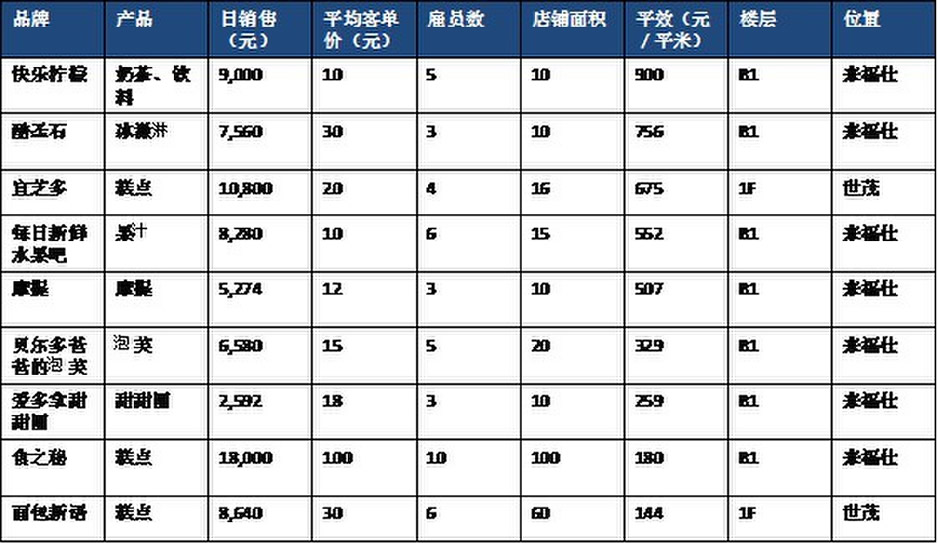

由于零售餐饮业对位置的分销渠道的依赖性高,选择的侧重点放在可以快速铺开网络的灵活的餐饮形式,该形式的特点是:产品标准化、有中央厨房、有品牌、初期投入不大(便于吸引加盟商),通过迅速的网络扩张,公司可以通过自创或引进嫁接新的品牌,利用自己的渠道和位置资源成为一个平台型餐饮企业,最终打造成为餐饮业中的百丽。同时由于前述的租金和管理成本等问题,非堂食类品牌休闲也就成为了我们的首选——该类面积小租金低,管理人员少,平效较高(表1),同时加盟商进入的壁垒较低,有利于快速扩张,而且通过中央厨房和统一的物流配送,公司可以对加盟终端有较强的控制力。

表1. 上海地区休闲餐饮企业对比

根据以上的行业分析筛选,世铭投资最终选择了无锡优味美(VIMIU)作为投资对象,公司下属品牌有摩提工房、西树泡芙、粉妈松饼、洛林挞屋等。由于公司具备上述所述的行业优势(租金成本低、产品标准化、中央厨房、管理复杂程度低等),在世铭进入之后公司迅速从2010的240家扩张到了目前的665家连锁店(包含直营和加盟)。而公司的广阔的分销渠道在承载和扩充自有品牌的同时,还吸引了许多其他品牌的加入,如和米堂、优果等,公司也从最初的单一品牌连锁走向了平台型的商业模式,为公司的快速发展提供了持续的动力。